La location d’un espace de stockage permet de libérer de la place lors d’un déménagement ou de travaux. Au-delà de la signature du contrat et du transport des cartons, le choix de l’assurance demeure une étape trop souvent négligée. Assurer un box de stockage est une obligation contractuelle imposée par les loueurs, mais c’est surtout une protection nécessaire pour votre patrimoine mobilier. Un sinistre, comme un dégât des eaux ou un acte de malveillance, peut survenir même dans les centres les plus sécurisés.

A ne pas manquer : on vous a préparé Modèle d’inventaire pour box de stockage — c’est gratuit, en fin d’article.

Découvrez pourquoi assurer votre box de stockage est indispensable, comment choisir la bonne couverture et éviter les erreurs d’évaluation de vos biens pour garantir une indemnisation optimale.

Pourquoi est-il indispensable d’assurer un box de stockage ?

Dès que vous louez un garde-meuble, la question de la couverture se pose. Contrairement à une idée reçue, les biens entreposés ne sont pas automatiquement protégés par l’assurance de l’entreprise de location. Le loueur assure ses murs et sa responsabilité civile, mais le contenu de votre box reste à votre charge.

Une obligation contractuelle

La quasi-totalité des contrats de location stipule que le locataire doit justifier d’une couverture d’assurance pour les biens stockés. Sans la présentation d’une attestation d’assurance valide, le gestionnaire du centre peut refuser l’accès au box ou résilier le contrat. Cette exigence protège les deux parties : elle garantit au loueur que les dommages causés par vos biens seront pris en charge, et elle vous assure une indemnisation en cas de sinistre.

La protection contre les risques majeurs

Même si les centres de stockage disposent de caméras de surveillance et de contrôles d’accès, le risque zéro n’existe pas. Les garanties principales d’un contrat d’assurance couvrent les points suivants :

Le vol avec effraction, qui reste une menace malgré les dispositifs de sécurité. L’incendie et l’explosion, car un incident dans un box voisin peut se propager rapidement. Le dégât des eaux, provoqué par une fuite en toiture ou une rupture de canalisation, peut détériorer vos meubles et archives de manière irréversible. Enfin, le vandalisme couvre les dégradations volontaires commises lors d’une intrusion.

Les différentes options de couverture : où souscrire ?

Plusieurs solutions existent pour assurer un box de stockage. Le choix dépend de la durée du stockage, de la valeur des objets et de la flexibilité recherchée.

- Extension Habitation : Solution souvent intégrée au contrat multirisque habitation, adaptée pour des besoins standards.

- Assurance du Loueur : Contrat proposé par le centre de self-stockage, offrant une souscription immédiate et simplifiée.

- Assureur Spécialisé : Contrats sur-mesure recommandés pour les objets de grande valeur ou le matériel professionnel.

L’extension de votre assurance habitation actuelle

Certains contrats d’assurance multirisque habitation incluent une clause pour le mobilier situé hors du domicile, souvent appelée garantie villégiature ou dépendances. Contactez votre assureur pour vérifier si cette garantie s’applique à un box de stockage professionnel. Une extension de garantie peut être ajoutée, parfois gratuitement ou moyennant une faible surprime. Cette option centralise vos contrats, mais vérifiez les plafonds d’indemnisation, souvent calqués sur ceux de votre logement et parfois insuffisants.

L’assurance proposée par le centre de self-stockage

La plupart des enseignes proposent leurs propres solutions d’assurance lors de la souscription. Ces contrats sont activés immédiatement. Ils sont adaptés aux spécificités du self-stockage, avec des procédures de déclaration simplifiées. Le coût peut être supérieur à une extension de contrat personnel, et les garanties sont souvent standardisées par tranches de valeur, par exemple une couverture jusqu’à 2 500 €, 5 000 € ou 10 000 €.

Les contrats d’assurance spécialisés

Si vous stockez des objets de grande valeur, des œuvres d’art ou du matériel professionnel, tournez-vous vers des assureurs spécialisés. Ces courtiers proposent des contrats sur mesure avec des options de valeur à neuf plus avantageuses et des exclusions moins restrictives que les contrats généralistes.

| Critère | Extension Habitation | Assurance du Loueur | Assureur Spécialisé |

|---|---|---|---|

| Simplicité | Moyenne | Très élevée | Faible |

| Coût | Faible à moyen | Moyen à élevé | Variable |

| Adaptation | Générique | Spécifique | Sur-mesure |

Comment évaluer correctement la valeur de vos biens ?

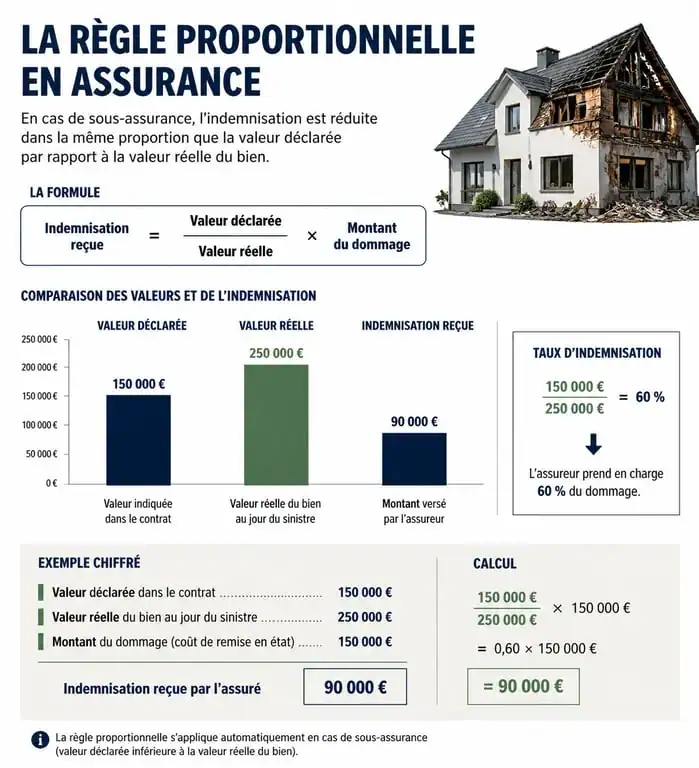

L’erreur la plus fréquente consiste à sous-estimer la valeur globale de ce qui est entreposé pour réduire la prime d’assurance. En cas de sinistre total, l’assureur applique la règle proportionnelle : si vous avez déclaré 5 000 € de biens alors qu’ils en valent 10 000 €, vous ne serez indemnisé qu’à hauteur de 50 % de vos dommages.

L’inventaire détaillé

Avant de fermer le cadenas, listez chaque objet. Notez la marque, le modèle, l’année d’achat et la valeur estimée. Pour les meubles, incluez les petits éléments de décoration ou l’électroménager qui représentent une somme non négligeable. Conservez les factures, les certificats d’authenticité et prenez des photographies de vos biens à l’intérieur du box. Ces preuves numériques seront vos meilleures alliées face à un expert en cas de litige.

Le box de stockage agit comme une soupape de sécurité pour l’équilibre domestique. Il permet de libérer l’esprit en libérant des mètres carrés. Toutefois, pour que cette solution ne génère pas de stress, la protection financière via une assurance adaptée est le seul rempart contre l’imprévu. Sans elle, le bénéfice de l’ordre retrouvé peut s’évaporer au moindre incident technique ou climatique dans l’entrepôt.

Valeur d’usage ou valeur à neuf : faire le bon choix

Il est nécessaire de comprendre comment vous serez remboursé. La valeur d’usage prend en compte la vétusté de l’objet. Un canapé acheté 2 000 € il y a cinq ans ne sera remboursé que quelques centaines d’euros. À l’inverse, l’option valeur à neuf permet de percevoir une indemnité correspondant au prix d’un bien équivalent aujourd’hui. Cette option est recommandée si vous stockez du mobilier récent ou des équipements technologiques.

Les points de vigilance avant de signer votre contrat

Tous les contrats ne se valent pas. Lire les petites lignes évite de mauvaises surprises au moment où vous avez besoin de soutien financier.

Les exclusions de garantie fréquentes

Certains objets sont exclus des contrats standards, comme les espèces, les bijoux, les métaux précieux, les fourrures et parfois les documents administratifs originaux. De même, les dommages causés par des nuisibles ou par l’humidité ambiante, comme les moisissures dues à une mauvaise aération des cartons, font souvent l’objet d’exclusions, car ils sont considérés comme liés à un défaut d’entretien du locataire.

Le niveau des franchises et les plafonds d’indemnisation

La franchise d’assurance est la somme qui reste à votre charge après l’indemnisation. Un contrat avec une prime très basse cache souvent une franchise élevée, parfois supérieure à 500 €. Vérifiez également le plafond global de garantie : si vous stockez pour 20 000 € de matériel mais que votre contrat plafonne à 15 000 €, vous perdez 5 000 € en cas de sinistre total. Assurez-vous que ces limites correspondent à votre inventaire.

Démarches et documents : que faire en cas de sinistre ?

La réactivité est essentielle lorsqu’un incident survient. La gestion des premières heures après la découverte d’un dommage conditionne la qualité de votre indemnisation.

Obtenir et transmettre son attestation d’assurance

Si vous choisissez de ne pas prendre l’assurance du loueur, vous devez lui fournir une attestation mentionnant l’adresse du centre, le numéro de votre box, la période de couverture et les montants garantis. Renouvelez ce document chaque année si votre stockage s’inscrit dans la durée. Un défaut d’assurance à jour rend caduque toute demande d’indemnisation.

La procédure de déclaration en cas de dommages

Si vous constatez un sinistre, comme une porte forcée ou des traces d’eau, prévenez immédiatement le gestionnaire du centre pour effectuer un état des lieux contradictoire. Prenez des photos avant de toucher aux objets. Ne déplacez rien tant qu’un expert n’a pas donné son accord. En cas de vol ou de vandalisme, un dépôt de plainte auprès de la police est impératif sous 48 heures. Déclarez ensuite le sinistre à votre assureur par lettre recommandée avec accusé de réception, accompagnée de votre inventaire et des preuves de valeur.

Assurer un box de stockage est une étape qui mérite une attention soutenue. En prenant le temps d’évaluer vos biens à leur juste valeur et en choisissant le contrat adapté, vous transformez votre box en un coffre-fort pour vos souvenirs. La tranquillité d’esprit repose sur une méthode simple : l’anticipation.

- Peugeot 308 diesel : quel prix pour le remplissage d’additif FAP, le diagnostic et la réinitialisation ? - 11 juillet 2026

- Prise ou pas prise : la différence entre hybride et hybride rechargeable, autonomie et coût d’usage - 11 juillet 2026

- Prise domestique, prise renforcée ou Wallbox : quel branchement choisir pour recharger une voiture électrique ? - 11 juillet 2026

Articles qui pourraient vous intéresser :

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Avis Pacifica : entre solidité bancaire et gestion des sinistres, que vaut vraiment l’assurance du Crédit Agricole ?

Avis Pacifica : entre solidité bancaire et gestion des sinistres, que vaut vraiment l’assurance du Crédit Agricole ?

Prix d’un calculateur moteur : comment éviter une facture de 1500 €

Prix d’un calculateur moteur : comment éviter une facture de 1500 €

Déclaration de sinistre : quels sont les délais légaux pour éviter la déchéance de garantie ?

Déclaration de sinistre : quels sont les délais légaux pour éviter la déchéance de garantie ?