La reconnaissance d’une maladie professionnelle est une étape administrative majeure, mais elle s’accompagne souvent d’une demande de remboursement inattendue. Votre employeur ou votre organisme de prévoyance peut vous réclamer des sommes importantes en raison de l’effet rétroactif de la décision de la CPAM. Comprendre l’origine de ce trop perçu et vérifier les calculs est indispensable pour éviter une ponction brutale sur vos revenus.

Pourquoi la reconnaissance d’une maladie professionnelle génère-t-elle un trop perçu ?

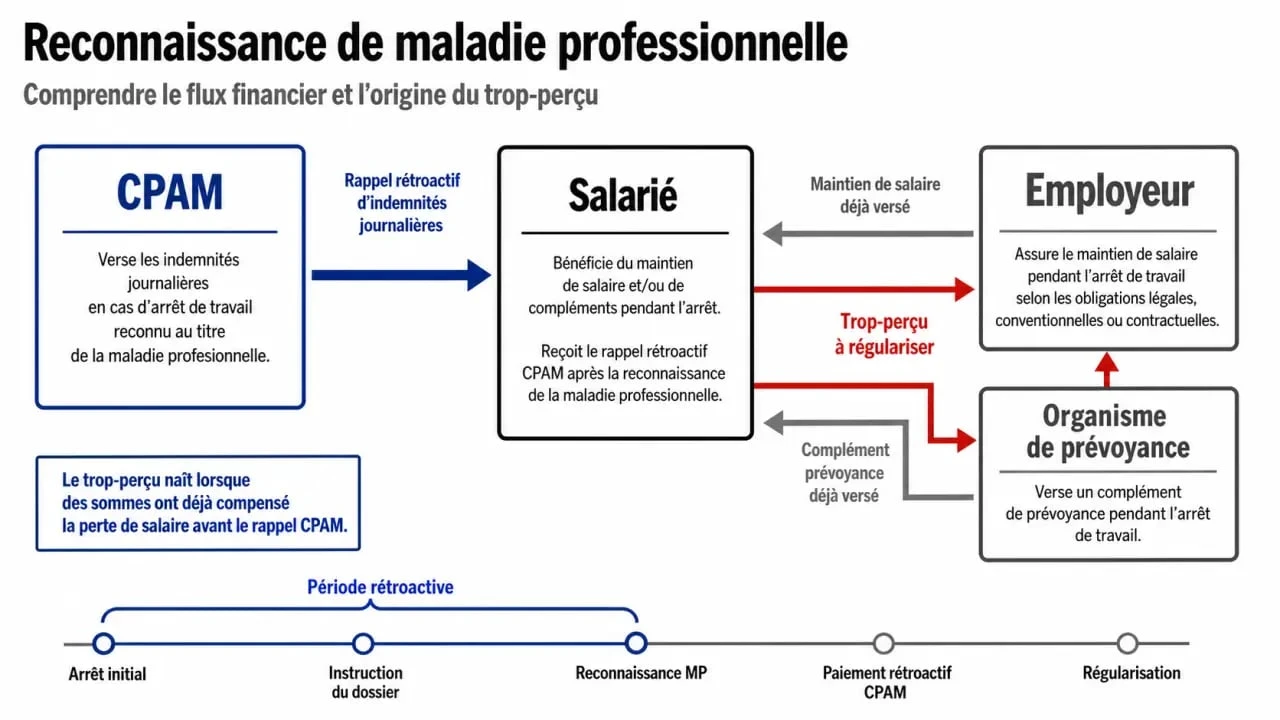

Le trop perçu résulte d’une modification rétroactive de votre arrêt de travail. Initialement traité comme une maladie ordinaire, votre dossier bascule sous le régime de la maladie professionnelle une fois la décision de la CPAM notifiée. Les règles d’indemnisation changent, ce qui modifie l’équilibre financier entre les différents acteurs.

Le passage de la maladie simple à la maladie professionnelle

En maladie ordinaire, les indemnités journalières (IJSS) couvrent 50 % du salaire journalier de référence. En maladie professionnelle, ce taux passe à 60 %, puis 80 % après 28 jours. Si votre employeur pratiquait la subrogation, il a perçu vos IJSS et maintenu votre salaire. La CPAM verse alors un rappel rétroactif à l’employeur. La prévoyance, qui complétait votre salaire, estime souvent avoir versé un surplus puisque la part de la Sécurité sociale a mécaniquement augmenté.

L’effet domino de la rétroactivité

La reconnaissance d’une maladie professionnelle intervient parfois plus d’un an après le début de l’arrêt. Les organismes procèdent à une régularisation comptable sur toute la période. Si le cumul des IJSS majorées et des indemnités de prévoyance dépasse votre salaire habituel ou le plafond contractuel, un trop perçu est généré.

Le rôle de la subrogation et des différents acteurs

La gestion d’un arrêt de travail implique la CPAM, l’employeur et la prévoyance. L’imbrication de leurs paiements crée souvent une confusion lors du remboursement.

Tout savoir sur les règles du paiement et des retenues sur salaire, Consultez les règles officielles concernant le versement de votre rémunération et les limites légales applicables aux retenues sur salaire.

L’employeur agit comme un filtre financier. En subrogation, il avance le salaire et se fait rembourser par les organismes. Ce rôle centralisateur manque parfois de transparence. L’employeur peut réclamer une somme globale sans détailler les calculs par mois ou par type d’indemnité, augmentant le risque d’erreur sur les cotisations sociales ou la part patronale.

La relation entre l’employeur et la prévoyance

La prévoyance garantit généralement un maintien de revenu à 90 % ou 100 % du net. Si la CPAM verse un rappel d’IJSS à 80 % du brut, la part couverte par la prévoyance diminue. Si celle-ci a déjà versé des indemnités sur la base d’un complément à 50 %, elle se retrouve en situation de créance et peut demander le remboursement directement ou via votre employeur.

La confusion sur les montants nets et bruts

Les IJSS maladie professionnelle bénéficient d’une exonération d’impôt sur le revenu à 50 %. Si votre employeur calcule le trop perçu sur une base brute sans intégrer cette spécificité fiscale, il vous demande de rembourser une somme supérieure à ce que vous avez réellement perçu en net.

Comment vérifier et contester une demande de remboursement ?

Face à une demande de remboursement, ne procédez pas au paiement immédiat. Exigez des justificatifs détaillés pour comprendre chaque euro réclamé.

Les documents indispensables à exiger

Pour clarifier votre situation, comparez les documents suivants :

- Le relevé d’indemnités journalières de la CPAM : il détaille les montants versés et les périodes concernées.

- Les décomptes de la prévoyance : ils précisent le montant des indemnités complémentaires versées mois par mois.

- Les bulletins de salaire de régularisation : l’employeur doit montrer l’annulation des anciennes lignes et la création des nouvelles lignes « Maladie Professionnelle ».

Le calcul manuel pour déceler les erreurs

L’arrêt de travail ne doit pas vous faire gagner plus que votre salaire habituel, mais il ne doit pas non plus vous faire perdre d’argent. Vérifiez que l’employeur n’a pas omis de vous reverser la part des IJSS qui dépasse le maintien de salaire prévu par votre convention collective. Si les IJSS de la CPAM sont supérieures au salaire maintenu, le surplus vous revient de droit.

Légalité des retenues sur salaire : quelles sont les limites ?

Si vous ne remboursez pas spontanément, votre employeur peut être tenté d’opérer une retenue sur vos prochains salaires. Cette pratique est strictement encadrée par le Code du travail.

L’employeur ne peut pas saisir la totalité de votre salaire. Il doit respecter la quotité saisissable, un barème annuel basé sur vos charges de famille. Pour une compensation salariale liée à un trop perçu, la retenue ne peut généralement pas dépasser 1/10e du salaire net par mois. Un échéancier de remboursement signé entre les deux parties est la solution recommandée pour éviter tout litige.

La protection du reste à vivre

L’employeur n’a pas le droit de vous laisser sans ressources. Vous devez conserver au minimum l’équivalent du RSA pour vivre. Une retenue massive effectuée sans votre accord écrit peut être qualifiée de sanction pécuniaire illicite, ce qui ouvre la voie à une saisine du Conseil de Prud’hommes.

Le délai de prescription

L’action en répétition de l’indu par l’employeur se prescrit par 3 ans. Si la somme réclamée concerne des périodes antérieures à ce délai, l’employeur ne peut plus légalement exiger le remboursement, sauf en cas de manœuvre frauduleuse prouvée.

Recours et accompagnement : que faire en cas de blocage ?

Si le dialogue avec votre employeur ou la prévoyance est rompu, ou si les calculs restent opaques, plusieurs leviers d’action sont disponibles.

Envoyez une lettre recommandée avec accusé de réception à votre employeur pour contester formellement le montant réclamé. Exigez un tableau de bord détaillé, mois par mois, incluant les sommes versées par la CPAM, la prévoyance et l’entreprise. Suspendez tout remboursement volontaire tant que ces preuves ne sont pas fournies.

Vous pouvez également solliciter des aides extérieures :

- Les représentants du personnel (CSE) : ils sont habitués à traiter ces dossiers complexes auprès des ressources humaines.

- L’inspection du travail : elle intervient si l’employeur pratique des retenues illégales ou disproportionnées.

- Le conciliateur de justice : une étape gratuite et efficace pour trouver un accord amiable, comme un échéancier long ou une remise partielle.

- Votre assistance juridique : si vous en possédez une, elle peut mandater un expert pour vérifier les calculs de l’employeur.

En cas de précarité financière, demandez une remise gracieuse à l’organisme de prévoyance. Bien que non obligatoire, ils acceptent parfois d’effacer une partie de la dette si vous prouvez votre bonne foi et vos difficultés réelles liées à votre état de santé.

- Peugeot 308 diesel : quel prix pour le remplissage d’additif FAP, le diagnostic et la réinitialisation ? - 11 juillet 2026

- Prise ou pas prise : la différence entre hybride et hybride rechargeable, autonomie et coût d’usage - 11 juillet 2026

- Prise domestique, prise renforcée ou Wallbox : quel branchement choisir pour recharger une voiture électrique ? - 11 juillet 2026

Articles qui pourraient vous intéresser :

Prix d’un calculateur moteur : comment éviter une facture de 1500 €

Prix d’un calculateur moteur : comment éviter une facture de 1500 €

Déclaration de sinistre : quels sont les délais légaux pour éviter la déchéance de garantie ?

Déclaration de sinistre : quels sont les délais légaux pour éviter la déchéance de garantie ?

Assurance conducteur malussé : solutions concrètes pour s’assurer et retrouver un bonus

Assurance conducteur malussé : solutions concrètes pour s’assurer et retrouver un bonus

Prodigeo Assurances : garanties BTP sur-mesure et remboursements sous 48h

Prodigeo Assurances : garanties BTP sur-mesure et remboursements sous 48h