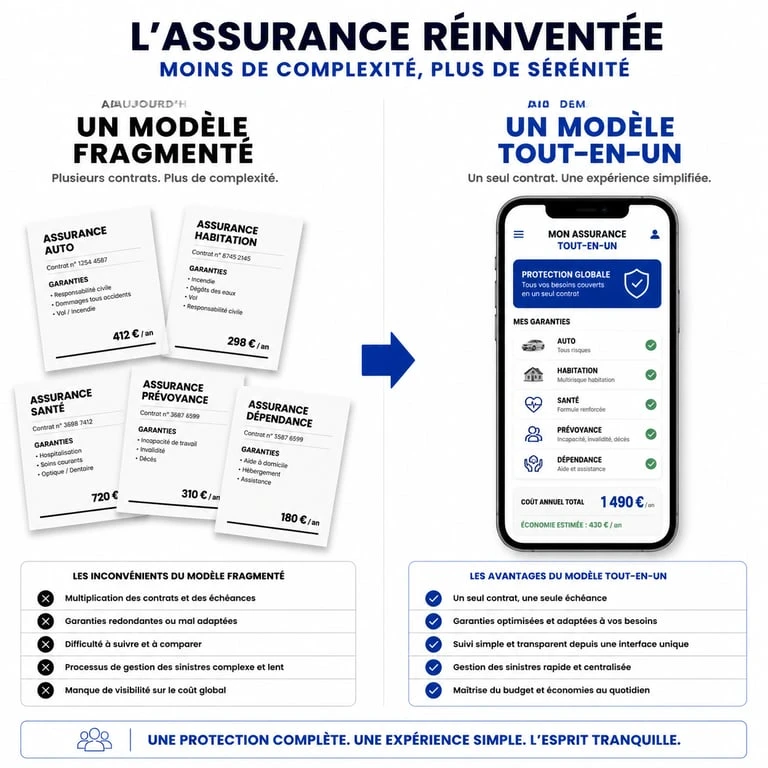

La multiplication des contrats d’assurance génère une complexité administrative et un stress financier pour de nombreux foyers. Entre l’assurance auto, la mutuelle santé, la protection de l’habitation et la prévoyance, les assurés jonglent avec des interlocuteurs multiples, des échéances disparates et des espaces clients aux ergonomies variées. Le concept de l’assurance « tout-en-un » apporte une réponse pragmatique à cette fragmentation. Des plateformes comme aioassurance.fr regroupent vos contrats et utilisent l’intelligence artificielle pour centraliser votre gestion et optimiser vos garanties. Découvrez comment l’assurance tout-en-un simplifie la gestion de vos contrats, réduit votre charge mentale et permet des économies significatives grâce à la centralisation et l’intelligence artificielle. Cette approche, souvent appelée aioassurance fr all in one assurance, redéfinit les standards du secteur de l’Assurance.

Le concept de l’assurance tout-en-un

L’assurance tout-en-un propose une philosophie de gestion axée sur la suppression des frictions. Traditionnellement, un assuré doit déclarer chaque changement de situation à plusieurs organismes. Avec une plateforme centralisée, une seule modification met à jour l’ensemble de votre écosystème de protection. Cette approche offre une vision transversale des risques, ce qui évite les trous de garantie ou les couvertures redondantes qui alourdissent inutilement votre budget.

Un contrat unique pour une vision globale

La force de ce modèle réside dans l’unification des données. En regroupant l’auto, la santé, l’habitation et la prévoyance sous une même bannière, vous accédez à un tableau de bord cohérent. Cette structure permet de visualiser instantanément l’étendue de votre couverture. Vous n’avez plus besoin de consulter plusieurs dossiers pour vérifier si votre contrat d’habitation inclut la responsabilité civile de votre enfant ou si votre prévoyance couvre une hospitalisation. Tout est accessible via une interface digitale intuitive.

L’intelligence artificielle au service de la personnalisation

L’intelligence artificielle (IA) transforme la construction des offres. Contrairement aux contrats standards, l’IA analyse vos données spécifiques pour ajuster les plafonds de garantie et les options. Pour un investisseur immobilier ou un primo-accédant, l’algorithme suggère des ajustements sur l’assurance emprunteur ou la multirisque habitation en fonction de l’évolution du marché et de votre profil de risque réel. Cette personnalisation dynamique garantit que vous payez uniquement pour vos besoins réels tout en restant protégé.

Les bénéfices concrets : gain de temps et économies

Opter pour une solution globale présente des avantages financiers et organisationnels. La gestion séparée des assurances consomme une énergie considérable, souvent au détriment de l’optimisation des tarifs. Le passage au tout-en-un permet de reprendre le contrôle sur ces deux leviers.

Réduire sa charge mentale administrative de 30%

La gestion administrative des sinistres ou des mises à jour contractuelles constitue souvent une corvée. En centralisant vos besoins, vous réduisez le temps consacré à ces tâches d’environ 30%. Un seul mot de passe, une application unique et un interlocuteur dédié simplifient les échanges. En cas de sinistre, le processus est accéléré : l’interface digitale permet de transmettre les documents et de suivre l’avancement du dossier en temps réel, sans multiplier les appels vers des services clients différents.

Des remises groupées allant jusqu’à 20%

L’aspect financier motive souvent ce changement. En confiant l’ensemble de vos risques à un seul opérateur, vous bénéficiez d’une fidélité récompensée. Les assureurs tout-en-un pratiquent des remises groupées significatives, atteignant 15 à 20% par rapport à une souscription de contrats isolés. Voici les gains potentiels selon la configuration de votre foyer :

| Type de profil | Nombre de contrats | Économie moyenne constatée |

|---|---|---|

| Célibataire actif | 2 contrats (Auto + Santé) | 2 contrats (Auto + Santé) avec une économie moyenne de 8 à 10 % |

| Couple avec enfants | 4 contrats (Auto + Habitation + Santé + Prévoyance) | 4 contrats (Auto + Habitation + Santé + Prévoyance) avec une économie moyenne de 15 à 20 % |

| Investisseur / Senior | 5 contrats ou plus | 5 contrats ou plus avec une économie allant jusqu’à 22 % |

Optimiser son pack de garanties sans doublons

Un piège classique de l’assurance est la sur-assurance. Il arrive fréquemment de payer deux fois pour la même protection, par exemple via les garanties incluses dans une carte bancaire premium et celles d’une assurance voyage. La centralisation permet de supprimer ces doublons coûteux.

Le regard panoramique sur votre protection globale

Pour choisir votre pack, envisagez votre protection comme une structure architecturale cohérente. Votre interface de gestion agit comme une fenêtre ouverte sur l’ensemble de vos garanties : elle vous permet de voir ce qui est couvert et les zones d’ombre entre deux contrats. En observant vos garanties par silos, vous identifiez immédiatement si votre mutuelle santé et votre prévoyance font double emploi sur les indemnités journalières. Cette vue d’ensemble permet d’ajuster les franchises et les plafonds avec une précision chirurgicale, transformant une dépense subie en un investissement maîtrisé.

Analyser ses besoins : auto, santé, habitation et prévoyance

La construction d’un pack tout-en-un commence par un audit de l’existant. Listez les garanties indispensables en fonction de votre mode de vie. Un habitant de centre-ville utilisant les transports en commun n’a pas les mêmes besoins en assurance auto qu’un conducteur en zone rurale. De même, un primo-accédant doit porter une attention particulière à l’assurance prêt immobilier, qui représente un levier d’économie majeur grâce à la délégation d’assurance. L’objectif est de créer une synergie entre les contrats pour que chaque euro versé soit utile à la protection globale du foyer.

La gestion des sinistres et le suivi digital

La qualité d’un assureur se juge au moment du sinistre. Dans un modèle fragmenté, la déclaration d’un dégât des eaux endommageant du matériel informatique professionnel peut devenir un cauchemar administratif, impliquant l’expert de l’assurance habitation et celui de votre assurance pro. Dans un système centralisé, la prise en charge est unifiée.

Une interface unique pour déclarer et suivre

L’expérience utilisateur est au cœur des plateformes comme aioassurance.fr. En quelques clics sur votre smartphone, vous pouvez photographier un accrochage automobile ou un bris de glace domestique pour lancer la procédure d’indemnisation. L’automatisation de certaines tâches par l’IA permet de valider les petits sinistres instantanément, déclenchant le remboursement ou l’envoi d’un réparateur sans intervention humaine prolongée. Cette réactivité assure une tranquillité d’esprit accrue.

La transparence des plafonds et des franchises

Le suivi digital apporte de la clarté sur les conditions contractuelles. Trop souvent, les assurés découvrent le montant de leur franchise au moment de payer la facture des réparations. Une plateforme tout-en-un affiche ces informations de manière visuelle. Vous connaissez le reste à charge prévu, ce qui évite les mauvaises surprises. De plus, les simulateurs de devis intégrés permettent de tester différentes configurations de franchises pour trouver l’équilibre entre une prime mensuelle basse et une protection robuste.

Souscription et transition : les étapes pour franchir le pas

Passer d’une multitude d’assureurs à une solution unique peut sembler intimidant. Pourtant, le cadre législatif français simplifie ces démarches, notamment avec la Loi Hamon et la Loi Lemoine, qui facilitent la résiliation des contrats à tout moment après un an d’engagement.

Utiliser un simulateur de devis pour comparer

La première étape consiste à utiliser un simulateur en ligne. Cet outil gratuit permet de saisir vos informations une seule fois pour obtenir une proposition globale. Munissez-vous de vos relevés d’information pour l’auto et de vos tableaux de garanties actuels pour effectuer une comparaison point par point. Ne regardez pas seulement le prix final : vérifiez les plafonds d’indemnisation, les délais de carence et les exclusions, qui constituent parfois le prix caché d’une prime trop attractive.

Gérer la résiliation de ses anciens contrats

Une fois le nouveau pack choisi, l’assureur tout-en-un prend généralement en charge les formalités de résiliation auprès de vos anciens prestataires. Ce service inclus renforce le gain de temps promis. Il vous suffit de signer un mandat de résiliation électronique, et le nouvel opérateur envoie les courriers recommandés pour assurer la continuité de votre couverture. Il n’y a aucun risque de se retrouver sans assurance pendant la période de transition.

L’adoption d’une assurance tout-en-un représente une évolution logique dans un monde où la simplicité et l’efficacité numérique sont la norme. En combinant économies substantielles, gain de temps administratif et personnalisation par l’intelligence artificielle, ce modèle offre une réponse concrète aux attentes des consommateurs. Que vous soyez une famille cherchant à optimiser son budget ou un actif souhaitant une gestion sans friction, la centralisation de vos contrats sous une interface unique sécurise votre avenir tout en simplifiant votre quotidien.

- Peugeot 308 diesel : quel prix pour le remplissage d’additif FAP, le diagnostic et la réinitialisation ? - 11 juillet 2026

- Prise ou pas prise : la différence entre hybride et hybride rechargeable, autonomie et coût d’usage - 11 juillet 2026

- Prise domestique, prise renforcée ou Wallbox : quel branchement choisir pour recharger une voiture électrique ? - 11 juillet 2026

Articles qui pourraient vous intéresser :

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Assurance tracteur pour particulier : évitez 3 750 € d’amende et protégez votre matériel

Assurance tracteur pour particulier : évitez 3 750 € d’amende et protégez votre matériel

Prix d’un calculateur moteur : comment éviter une facture de 1500 €

Prix d’un calculateur moteur : comment éviter une facture de 1500 €