Découvrez les obligations et les bonnes pratiques pour assurer efficacement un garage ou un box de stationnement, que vous soyez locataire ou propriétaire. La souscription d’une assurance pour location garage est une démarche essentielle pour protéger votre patrimoine. La location d’un garage ou d’un box de stationnement semble être une démarche administrative banale. Pourtant, la question de l’assurance soulève des interrogations complexes pour le locataire comme pour le propriétaire. Entre les obligations légales, les extensions de contrat d’habitation et les spécificités des baux indépendants, le risque de se retrouver mal protégé en cas de sinistre est bien réel. Une mauvaise interprétation de votre contrat peut transformer un simple dégât des eaux ou un vol en un lourd fardeau financier.

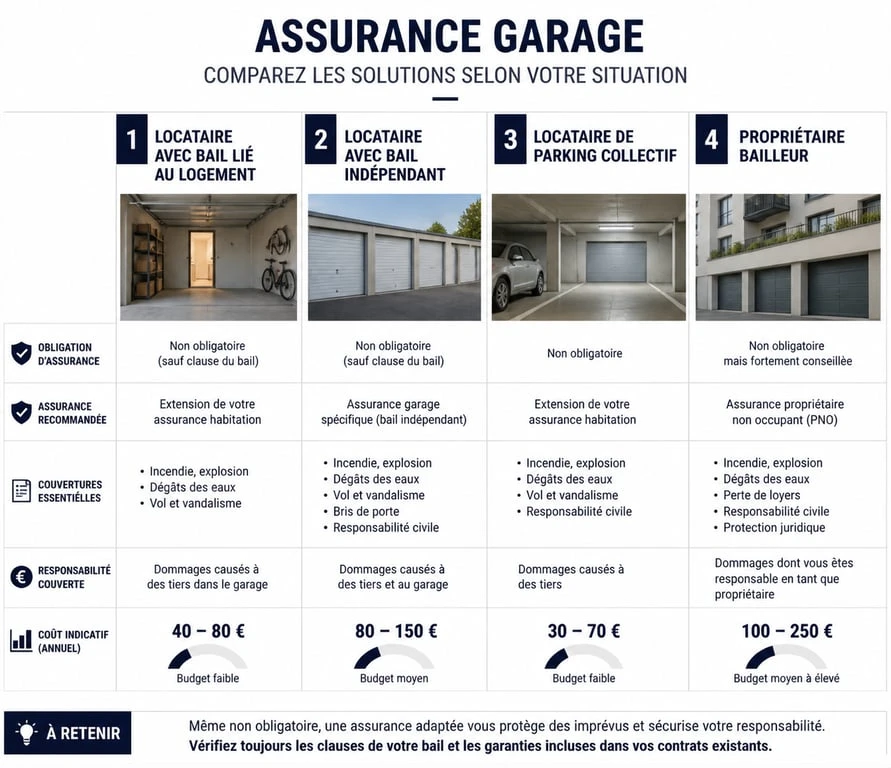

Comparatif des solutions d’assurance selon le profil

Pour mieux comprendre vos besoins, voici les différentes situations rencontrées lors de la location d’un espace de stationnement :

- Locataire avec bail lié au logement : Extension du contrat habitation actuel avec vérification de la limite de distance.

- Locataire avec bail indépendant : Contrat spécifique Garage/Parking avec attention portée au plafond d’indemnisation du mobilier.

- Locataire de parking collectif : Responsabilité civile simple, le vol d’objets étant rarement couvert.

- Propriétaire bailleur : Assurance PNO et protection juridique pour couvrir les risques en cas de vacance ou défaut d’assurance du locataire.

L’obligation d’assurance selon la nature du contrat de location

Identifier la nature juridique de votre location est le premier réflexe à adopter pour définir vos besoins. En France, la réglementation diffère selon que le garage est rattaché à un logement ou s’il fait l’objet d’une location isolée. Cette distinction est le pivot de votre protection et détermine qui, du locataire ou du propriétaire, doit souscrire une assurance.

Le garage comme dépendance du logement principal

Lorsque vous louez un appartement ou une maison avec un garage inclus dans le même bail, ce dernier est considéré juridiquement comme une dépendance. Dans ce cas, l’obligation d’assurance pour le locataire est stricte. Vous devez couvrir les risques locatifs, principalement l’incendie, l’explosion et le dégât des eaux. La plupart des contrats d’assurance habitation incluent automatiquement ces dépendances, mais une vérification s’impose. Il est nécessaire de confirmer que l’adresse du garage est mentionnée ou que la distance entre le logement et le box respecte les limites fixées par l’assureur, souvent fixées à moins de 10 kilomètres.

Le bail de location de garage indépendant

Si vous louez un garage seul, sans logement attenant, le Code civil prend le relais de la loi de 1989 sur les baux d’habitation. Contrairement à une idée reçue, l’assurance n’est pas légalement obligatoire pour le locataire d’un garage indépendant, sauf si une clause du bail l’impose explicitement. Faire l’impasse sur cette protection reste un calcul risqué. En cas de dommage causé au bâtiment ou à des tiers, comme un incendie qui se propage à la copropriété, votre responsabilité civile sera engagée sur vos deniers personnels si vous n’êtes pas couvert.

Les garanties essentielles pour protéger ses biens et sa responsabilité

Une fois l’obligation clarifiée, il faut s’intéresser au contenu des garanties. Un contrat d’assurance pour location de garage ne se limite pas à la protection des murs. Il doit aussi prendre en compte ce que vous stockez à l’intérieur et les dommages que vous pourriez causer à autrui.

La responsabilité civile : le socle de sécurité

Cette garantie est le socle indispensable de votre protection. Elle couvre les dommages matériels et corporels que vous pourriez causer à des tiers. Si une étagère mal fixée dans votre garage s’effondre et endommage la voiture du voisin ou blesse un passant dans une zone de parking collectif, les frais de réparation et les indemnités seraient à votre charge sans cette protection. Cette garantie est généralement incluse dans les contrats multirisques dédiés aux box et parkings.

Protéger le contenu : au-delà du simple véhicule

Beaucoup de locataires utilisent leur garage comme un espace de stockage pour des meubles, des vélos de valeur ou du matériel de bricolage. La garantie risques locatifs de base ne couvre pas vos biens personnels. Pour être indemnisé en cas de vol, de vandalisme ou de destruction par les flammes, vous devez souscrire une option spécifique couvrant le contenu. Soyez vigilant face aux clauses d’exclusion, car certains assureurs refusent de couvrir des objets de valeur, comme des bijoux ou du matériel informatique, s’ils sont entreposés dans un garage, même fermé à clé.

Considérer son garage comme une simple annexe est une erreur fréquente qui peut coûter cher. Dans votre patrimoine, le garage agit parfois comme un radeau détaché de la coque principale de votre habitation. S’il n’est pas solidement amarré par un contrat spécifique ou une extension explicite, il dérive sans protection face aux sinistres matériels. En cas de dégât des eaux ou d’incendie, ce petit îlot de stockage peut devenir un gouffre financier s’il n’est pas équipé de ses propres garanties dommages et responsabilité civile. Considérez cette assurance comme l’amarre qui maintient vos biens en sécurité, même loin de votre domicile principal.

Propriétaires : pourquoi l’assurance PNO est indispensable

Si vous êtes propriétaire d’un garage et que vous le mettez en location, penser que l’assurance du locataire suffit à vous protéger est une erreur qui peut s’avérer dramatique en cas de vacance locative ou de défaut d’assurance du locataire.

L’assurance Propriétaire Non-Occupant (PNO)

L’assurance PNO intervient en complément ou en substitution de celle du locataire. Elle est obligatoire si le garage se situe dans une copropriété en vertu de la loi Alur. Elle vous protège contre les vices de construction, le défaut d’entretien ou si le locataire n’est pas assuré au moment d’un sinistre. Si une canalisation encastrée dans le mur cède et inonde le box voisin alors que votre garage est vide entre deux locataires, c’est votre assurance PNO qui prendra en charge les dommages.

La garantie des loyers impayés pour les box et garages

Moins connue que pour les appartements, l’assurance loyer impayé existe aussi pour les parkings et garages. Elle est particulièrement pertinente si vous possédez plusieurs lots. Certains contrats proposent une couverture dès le premier mois d’impayé, avec une prise en charge des frais de contentieux et d’expulsion. Pour un bail d’une durée minimale de 12 mois, cette option offre une sérénité financière face à des locataires défaillants.

| Profil | Type de bail | Solution préconisée | Point de vigilance |

|---|---|---|---|

| Locataire | Bail lié au logement | Extension du contrat habitation actuel | Vérifier la limite de distance (km) |

| Locataire | Bail indépendant (box fermé) | Contrat spécifique « Garage/Parking » | Vérifier le plafond d’indemnisation du mobilier |

| Locataire | Parking collectif (ouvert) | Responsabilité civile simple | Le vol d’objets dans le véhicule est rarement couvert |

| Propriétaire | Location à un tiers | Assurance PNO + Protection juridique | Vérifier la couverture des parties communes |

Les spécificités du parking collectif et du box fermé

Tous les garages ne se ressemblent pas, et les assureurs font une distinction nette entre une place de parking ouverte dans un sous-sol collectif et un box fermé privatif. Les dimensions standards d’un garage, environ 2,5 mètres de large sur 5 mètres de long, n’influencent pas le prix, contrairement au mode de fermeture.

Le box fermé : une protection accrue

Un box fermé offre une sécurité supérieure contre le vol. Pour l’assureur, cela réduit le risque de vandalisme opportuniste. Il est ainsi plus facile d’obtenir une garantie pour le contenu stocké, comme des vélos ou des outils. L’assureur peut toutefois exiger l’installation d’une serrure spécifique ou d’un dispositif de sécurité renforcé pour valider la garantie contre le vol.

La place de parking en copropriété

Dans un parking collectif, les risques sont partagés. La copropriété assure généralement les murs et les circulations via son assurance multirisque immeuble. Votre responsabilité en tant que locataire se limite aux dommages que votre véhicule ou votre usage de la place pourrait causer, comme une fuite d’huile rendant le sol glissant ou un choc contre un pilier. Dans ces espaces ouverts, le stockage de matériel est souvent interdit par le règlement de copropriété pour des raisons de sécurité incendie, ce qui rend caduque toute demande d’assurance pour du mobilier dans ce contexte.

Comment bien déclarer un sinistre dans son garage ?

En cas de sinistre, la réactivité et la précision de votre déclaration sont déterminantes pour l’indemnisation. Que vous soyez victime d’une inondation ou d’une tentative d’effraction, la procédure suit des étapes rigoureuses. Commencez par la constatation des faits en prenant des photos de l’ampleur des dégâts avant de nettoyer ou de ranger. En cas de vol, ne touchez à rien avant le passage éventuel de la police. Vous devez ensuite procéder au dépôt de plainte, car en cas de vol ou de vandalisme, vous disposez généralement de 48 heures pour porter plainte au commissariat ou à la gendarmerie. Le récépissé sera exigé par votre assureur. La déclaration doit être effectuée rapidement, idéalement dans les 5 jours ouvrés, ou 2 jours pour le vol. Préparez une liste exhaustive des objets endommagés ou disparus, accompagnée de factures, de photos ou de preuves d’achat. Enfin, pour les sinistres importants, un expert sera mandaté pour évaluer les dommages. Conservez les objets abîmés jusqu’à son passage, car ils servent de preuve matérielle.

La prévention reste votre meilleure alliée. L’installation d’une alarme autonome ou d’un détecteur de fumée, même si elle n’est pas imposée par le contrat, peut limiter les dégâts et faciliter vos relations avec l’assureur en démontrant votre comportement responsable. Un garage bien entretenu et correctement assuré est la garantie d’une gestion locative sereine sur le long terme.

- Peugeot 308 diesel : quel prix pour le remplissage d’additif FAP, le diagnostic et la réinitialisation ? - 11 juillet 2026

- Prise ou pas prise : la différence entre hybride et hybride rechargeable, autonomie et coût d’usage - 11 juillet 2026

- Prise domestique, prise renforcée ou Wallbox : quel branchement choisir pour recharger une voiture électrique ? - 11 juillet 2026

Articles qui pourraient vous intéresser :

Refus de prise en charge bris de glace : 5 jours pour déclarer et 2 ans pour contester

Refus de prise en charge bris de glace : 5 jours pour déclarer et 2 ans pour contester

Toyota Assurance : entre notes critiques et garanties constructeur, quel est le vrai bilan ?

Toyota Assurance : entre notes critiques et garanties constructeur, quel est le vrai bilan ?

Assurer un box de stockage : l’erreur de l’inventaire sous-estimé qui annule vos garanties

Assurer un box de stockage : l’erreur de l’inventaire sous-estimé qui annule vos garanties

Assurance habitation : obligations légales et protection réelle selon votre statut

Assurance habitation : obligations légales et protection réelle selon votre statut