Découvrez les obligations légales, les tarifs et les garanties indispensables pour assurer votre tracteur en tant que particulier et protéger votre matériel contre les risques financiers.

Posséder un tracteur en tant que particulier, que ce soit pour entretenir un vaste terrain, transporter du bois de chauffage ou gérer un verger, impose des responsabilités identiques à celles d’un exploitant utilisant du matériel agricole. Beaucoup de propriétaires d’engins de loisir supposent à tort que leur assurance habitation suffit à couvrir les risques liés à leur machine. Cette confusion expose le propriétaire à des conséquences financières et juridiques lourdes. Ce guide détaille les tarifs, les obligations légales et les protections indispensables pour assurer votre tracteur en toute sérénité.

Le cadre légal : pourquoi l’assurance tracteur est-elle obligatoire ?

Le tracteur, même s’il ne quitte jamais votre propriété privée, est classé par le Code des assurances comme un véhicule terrestre à moteur. Cette définition juridique entraîne une obligation stricte de souscrire une responsabilité civile. Cette garantie minimale indemnise les dommages corporels ou matériels que l’engin pourrait causer à des tiers, qu’il s’agisse d’un passant blessé, d’un véhicule percuté ou d’un mur endommagé chez un voisin. L’absence de cette couverture transforme chaque manœuvre en un risque financier personnel immense.

Les risques encourus en cas de défaut d’assurance

Circuler ou détenir un tracteur non assuré expose le propriétaire à des sanctions pénales immédiates. En cas de contrôle par les autorités, l’amende peut atteindre 3 750 euros. Au-delà de cette sanction administrative, les conséquences d’un accident sans assurance sont dramatiques. Le propriétaire doit rembourser l’intégralité des dommages causés, ce qui peut représenter des sommes colossales en cas de dommages corporels graves. L’assurance au tiers constitue donc le socle de sécurité indispensable pour tout détenteur d’engins motorisés.

Le cas particulier des matériels attelés

Un tracteur est rarement utilisé seul. Il est souvent équipé d’une remorque, d’une fendeuse de bûches ou d’une benne. Il est nécessaire de vérifier que votre contrat couvre également les matériels attelés. Selon le poids total en charge de l’accessoire, une extension de garantie ou une immatriculation spécifique peut être requise. La plupart des formules pour particuliers incluent les outils portés, mais une vérification systématique évite un refus d’indemnisation lors d’un sinistre impliquant un accessoire non déclaré.

Quel tarif prévoir pour assurer un tracteur de particulier ?

Le coût d’une assurance tracteur pour un usage non professionnel reste bien inférieur à celui d’une flotte agricole. Les assureurs distinguent l’usage « promenade et jardinage » de l’usage « agricole » intensif. En moyenne, les tarifs constatés pour un particulier oscillent entre 80 € et plus de 350 € par an, selon le niveau de protection choisi et les caractéristiques techniques de l’engin.

Les critères qui font varier le prix de la prime

Plusieurs facteurs techniques et géographiques influencent directement le montant de votre cotisation annuelle. La puissance fiscale et réelle de l’engin est le premier levier, car un micro-tracteur de 15 chevaux coûte moins cher à assurer qu’un modèle forestier de forte puissance. L’âge du véhicule joue également un rôle, un tracteur neuf justifiant souvent des garanties plus coûteuses liées à sa valeur à neuf, tandis qu’un modèle ancien se contente généralement d’une formule au tiers. Enfin, la zone géographique de stockage et l’usage exact, comme le déneigement ou le transport de bois, modifient les statistiques de sinistralité appliquées par l’assureur.

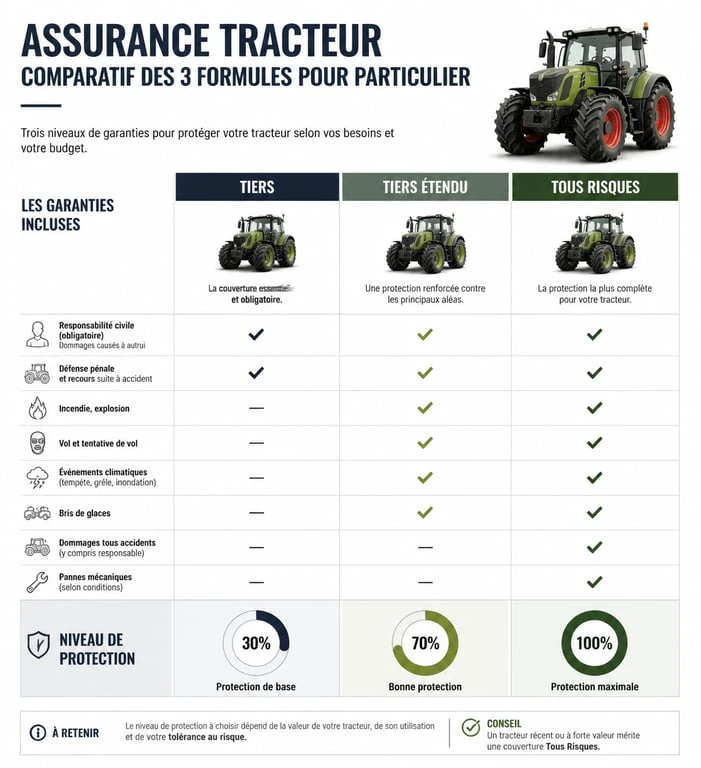

Tableau comparatif des formules types

| Formule | Garanties incluses | Tarif annuel estimé |

|---|---|---|

| Tiers (Minimum légal) | Responsabilité civile, défense et recours. | 80 € – 120 € |

| Tiers Étendu | Tiers + Vol, Incendie, Bris de glace. | 130 € – 220 € |

| Tous Risques | Dommages tous accidents, événements climatiques, vandalisme. | 230 € – 400 € |

Les garanties indispensables pour protéger votre matériel

Pour un particulier, l’investissement dans un tracteur représente souvent une somme importante. Se limiter au tiers peut s’avérer risqué si l’engin est récent ou stocké dans un endroit isolé. Les options complémentaires permettent de construire une protection sur mesure, adaptée à la réalité de votre usage.

Vol, incendie et bris de glace

Le vol de tracteurs, notamment les modèles compacts très prisés, progresse régulièrement. Une garantie vol efficace doit couvrir l’engin même lorsqu’il se trouve dans un bâtiment fermé à clé. Le bris de glace est tout aussi essentiel, car le remplacement d’un pare-brise de cabine ou d’une vitre latérale sur un tracteur moderne coûte cher en raison de la spécificité des vitrages galbés.

Dommages électriques et capteurs électroniques

Les tracteurs récents intègrent une technologie complexe. La présence de capteurs électroniques ou de systèmes d’aide à la conduite augmente la vulnérabilité de l’engin face aux surtensions ou aux rongeurs qui s’attaquent aux faisceaux. Souscrire une option couvrant les dommages électriques protège ces composants sensibles, souvent exclus des contrats de base. Cela concerne également les équipements connectés utilisés pour la gestion de précision de vos parcelles.

La longévité d’un tracteur dépend aussi de ses pièces mécaniques. Un bon assureur pour particulier doit prendre en compte la vulnérabilité des pièces de liaison, comme les soufflets de cardan ou de direction, dont la rupture entraîne des dommages en chaîne. En intégrant une option bris de machine, vous couvrez ces éléments mobiles essentiels qui protègent les articulations vitales de l’engin contre les poussières et les fuites de graisse, évitant ainsi une immobilisation prolongée.

La protection spécifique des pneumatiques

Le remplacement des pneumatiques sur un tracteur constitue un poste de dépense majeur. Une hernie, une coupure sur une souche en forêt ou un acte de vandalisme peut rendre un pneu inutilisable. Certains contrats proposent un remboursement des pneumatiques en cas de dommage accidentel, ce qui évite de décaisser une somme imprévue de plusieurs milliers d’euros pour un train de pneus complet.

Comment optimiser son contrat et réduire le coût ?

Il existe des leviers pour faire baisser la note sans sacrifier la qualité de la couverture. L’objectif est d’aligner le contrat sur votre utilisation réelle.

L’indemnisation en valeur d’achat

Si votre tracteur a moins de 2 ans, il est recommandé de souscrire une option d’indemnisation en valeur d’achat. En cas de sinistre total, l’assureur vous rembourse le prix payé lors de l’acquisition, et non la valeur à dire d’expert qui subit une décote brutale dès la première année. Cette sécurité financière est un atout majeur pour les propriétaires de matériel neuf.

Adapter les franchises

La franchise représente la somme qui reste à votre charge après un sinistre. En acceptant une franchise plus élevée, vous diminuez le montant de votre prime annuelle. Ce calcul est pertinent si vous êtes un conducteur prudent et que votre tracteur est utilisé dans un environnement sécurisé. À l’inverse, si vous travaillez dans des conditions difficiles comme en forêt ou sur des terrains escarpés, une franchise basse est préférable pour éviter les mauvaises surprises.

Le regroupement de contrats

De nombreux assureurs proposent des remises si vous regroupez votre assurance tracteur avec votre contrat auto ou habitation. Pour un particulier, passer par son assureur habituel simplifie la gestion en cas de sinistre, avec un interlocuteur unique et un espace client sécurisé où tous les documents sont centralisés.

Démarches et gestion des sinistres : les bons réflexes

La souscription d’une assurance pour tracteur particulier est aujourd’hui simplifiée. Elle peut souvent se faire en ligne ou par téléphone après avoir fourni quelques informations clés.

Les documents nécessaires pour la souscription

Pour obtenir un tarif précis et valider votre contrat, préparez la carte grise du tracteur, la facture d’achat pour les garanties en valeur à neuf, le relevé d’information de votre assurance auto, ainsi qu’une photo de l’engin et de son dispositif antivol.

Que faire en cas d’accident ou de panne ?

En cas de sinistre, la réactivité est primordiale. La plupart des assureurs mettent à disposition un numéro de téléphone dédié, accessible 24h/24. Si l’accident implique un tiers, remplissez un constat amiable avec la même précision que pour un accident de voiture. Prenez des photos des dommages, de l’environnement et des éventuelles traces de freinage.

Pour les pannes, vérifiez si votre contrat inclut une assistance 0 km. Un tracteur en panne au milieu d’un champ ou sur une route étroite nécessite un dépannage spécifique par un professionnel équipé d’un plateau adapté. Sans cette option, les frais de remorquage peuvent rapidement excéder le prix de la cotisation annuelle. Assurer son tracteur n’est pas seulement une contrainte légale, c’est une protection patrimoniale essentielle pour maintenir votre matériel en état de marche.

- Peugeot 308 diesel : quel prix pour le remplissage d’additif FAP, le diagnostic et la réinitialisation ? - 11 juillet 2026

- Prise ou pas prise : la différence entre hybride et hybride rechargeable, autonomie et coût d’usage - 11 juillet 2026

- Prise domestique, prise renforcée ou Wallbox : quel branchement choisir pour recharger une voiture électrique ? - 11 juillet 2026

Articles qui pourraient vous intéresser :

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Avis Pacifica : entre solidité bancaire et gestion des sinistres, que vaut vraiment l’assurance du Crédit Agricole ?

Avis Pacifica : entre solidité bancaire et gestion des sinistres, que vaut vraiment l’assurance du Crédit Agricole ?