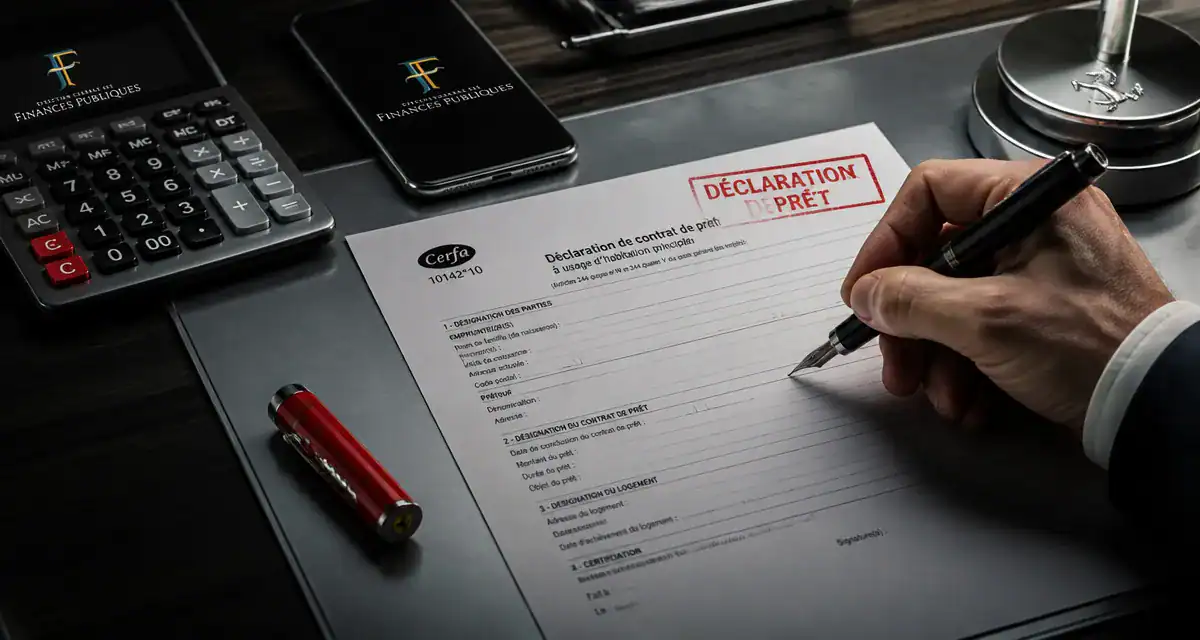

Cerfa 10142 : 4 étapes pour déclarer un prêt entre proches et éviter 150 € d’amende

Lorsqu’un proche vous accorde un prêt financier, la dimension administrative est souvent négligée. Pourtant, dès que la somme dépasse un certain seuil, l’administration fiscale impose une traçabilité stricte. Le formulaire Cerfa 10142, également identifié sous le numéro 2062, est le document indispensable pour notifier cette dette privée. Il permet d’officialiser l’opération et d’éviter qu’un virement ne soit requalifié en don manuel non déclaré ou en revenu dissimulé.

Pourquoi la déclaration de prêt via le Cerfa 10142 est-elle obligatoire ?

Le Cerfa 10142 est un instrument de preuve qui sécurise les deux parties. En enregistrant officiellement le contrat, vous fixez une date certaine à l’opération. En cas de contrôle fiscal, l’emprunteur peut ainsi justifier l’origine des fonds sur son compte bancaire. Sans ce document, le fisc peut considérer la somme comme un revenu imposable et appliquer des pénalités de retard.

Cette démarche participe à la lutte contre le blanchiment d’argent et l’évasion fiscale. L’administration vérifie que les flux financiers entre particuliers correspondent à des prêts remboursables et non à des transmissions de patrimoine déguisées pour éluder les droits de mutation.

Le seuil de 5 000 euros

Tout prêt dont le montant principal dépasse 5 000 € doit faire l’objet d’une déclaration via le Cerfa 10142. Ce plafond s’apprécie par contrat et par année civile. Si vous contractez plusieurs emprunts auprès de la même personne et que leur cumul dépasse ce montant sur une année, la déclaration devient obligatoire.

Les risques en cas d’omission

L’absence de dépôt du formulaire 2062 expose les parties à une amende forfaitaire de 150 €. Le risque financier majeur reste toutefois la requalification fiscale. Sans preuve de l’intention de remboursement, le fisc peut taxer la somme comme un don manuel, avec un taux d’imposition pouvant atteindre 60 % selon le lien de parenté.

Comment remplir le formulaire 2062 (Cerfa 10142) étape par étape

Le remplissage du Cerfa 10142 nécessite de la précision sur les modalités de remboursement et les intérêts éventuels. Le document identifie les parties et les conditions financières de l’accord.

Identification du prêteur et de l’emprunteur

La première section concerne l’état civil des signataires. Pour une personne physique, indiquez les noms, prénoms, adresses et dates de naissance. Si le prêt implique une personne morale, la dénomination sociale et le numéro SIRET sont requis. Ces informations doivent correspondre exactement à celles figurant sur le contrat de prêt sous seing privé joint à la déclaration.

Considérez ce document comme la base juridique de votre transaction. Le Cerfa 10142 stabilise votre accord et protège votre patrimoine contre les interprétations fiscales. En formalisant les modalités de remboursement, vous assurez la pérennité de vos relations familiales et évitez toute contestation future lors d’une succession ou d’un contrôle.

Détails des conditions du prêt

Vous devez préciser le montant du capital, la durée du contrat et la périodicité des remboursements. Une section est dédiée au taux d’intérêt. Si le prêt est consenti à titre gratuit, indiquez-le explicitement. Si un intérêt est prévu, veillez à ce qu’il ne dépasse pas le taux d’usure en vigueur au moment de la signature pour éviter la nullité de la clause.

Quand et où déposer votre déclaration de prêt ?

Le Cerfa 10142 suit le calendrier de la déclaration annuelle de revenus. Si vous avez contracté un prêt au cours de l’année N, vous devez joindre le formulaire 2062 à votre déclaration de revenus déposée au printemps de l’année N+1. En cas de télédéclaration, le formulaire 2062 est accessible directement dans votre espace particulier sur le site des impôts.

| Situation du prêt | Obligation de déclaration | Document à utiliser |

|---|---|---|

| Prêt inférieur à 5 000 € | Non obligatoire | Contrat sous seing privé |

| Prêt supérieur à 5 000 € | Obligatoire | Cerfa 10142 (Formulaire 2062) |

| Pluralité de prêts (total > 5 000 €) | Obligatoire | Cerfa 10142 + Annexe 2062 A |

| Prêt via un notaire | Géré par le notaire | Acte authentique |

Les cas particuliers et les exclusions de déclaration

Certains transferts d’argent ne nécessitent pas l’usage du Cerfa 10142.

L’intervention d’un intermédiaire professionnel

Si le prêt est conclu avec l’aide d’un établissement de crédit ou d’une plateforme de financement participatif régulée, l’intermédiaire se charge de la déclaration. L’emprunteur est alors dispensé de remplir le formulaire 2062. De même, si vous passez par un notaire pour un acte authentique, l’officier public gère l’enregistrement et les formalités fiscales.

La gestion des intérêts pour le prêteur

Si vous prêtez de l’argent et percevez des intérêts, le Cerfa 10142 ne suffit pas. Les intérêts constituent des revenus de capitaux mobiliers. Vous devez les déclarer chaque année sur votre déclaration de revenus (formulaire 2042) dans la case réservée aux produits de placements à revenu fixe. Ces intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) ou au barème progressif de l’impôt sur le revenu.

La pluralité de créanciers ou de débiteurs

Pour les situations complexes, comme un prêt consenti par un couple à un autre couple ou plusieurs prêts simultanés, utilisez l’annexe 2062 A. Ce document permet de lister l’ensemble des contrats de prêt lorsque le formulaire principal est insuffisant. Il garantit que chaque flux financier est rattaché à son contrat d’origine, facilitant ainsi la gestion des successions ou des séparations.

Articles qui pourraient vous intéresser :

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Maxance assurance : tarifs compétitifs ou gestion administrative risquée ?

Maxance assurance : tarifs compétitifs ou gestion administrative risquée ?

Assurance prêt immobilier : divisez vos cotisations par deux grâce à un courtier expert

Assurance prêt immobilier : divisez vos cotisations par deux grâce à un courtier expert