Indemnité compensatrice de la CSG : calcul, éligibilité et réévaluation pour les agents publics

La réforme de la Contribution Sociale Généralisée (CSG) a transformé la structure des fiches de paie dans la fonction publique. Depuis le 1er janvier 2018, pour compenser la hausse de 1,7 point de ce prélèvement, un mécanisme spécifique existe : l’indemnité compensatrice de la CSG. Ce dispositif garantit qu’aucun agent public ne subisse de perte de rémunération nette suite à cette évolution législative. Entre les taux de calcul, les périodes de référence et les conditions de réévaluation, le fonctionnement de cette indemnité reste parfois complexe à appréhender.

Qu’est-ce que l’indemnité compensatrice de la CSG et qui peut en bénéficier ?

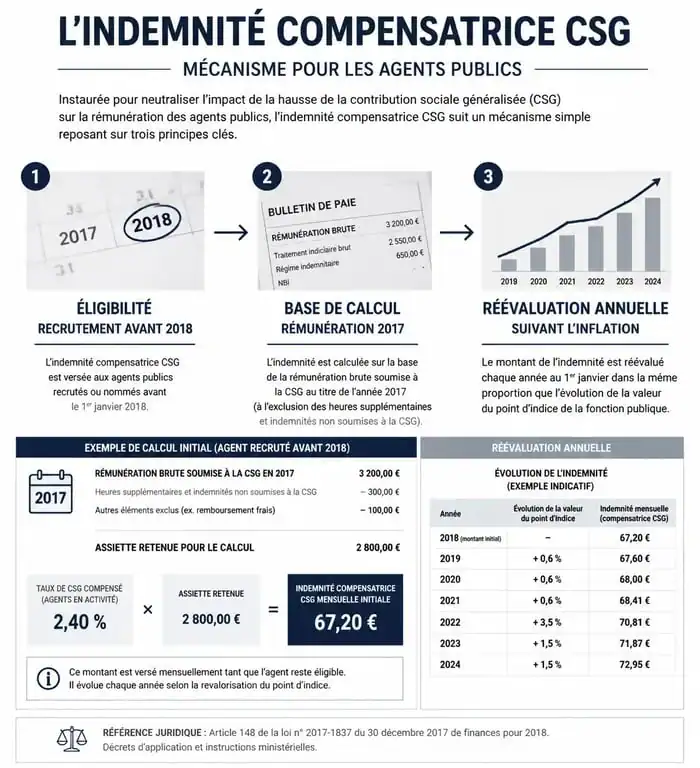

L’indemnité compensatrice neutralise l’impact financier de l’augmentation du taux de la CSG, passé de 7,5 % à 9,2 %. Pour les agents publics, cette hausse n’a pas été compensée par une baisse de cotisations chômage comme dans le secteur privé, mais par la suppression de certaines contributions spécifiques et la création de cette indemnité dédiée.

Les agents éligibles au dispositif

Le droit à cette indemnité dépend de la date de recrutement. Pour y prétendre, un agent doit avoir été nommé ou recruté avant le 1er janvier 2018. Cela concerne les fonctionnaires titulaires, les stagiaires et les agents contractuels de droit public. L’élément déterminant est la présence en poste au 31 décembre 2017. Les agents recrutés après cette date ne bénéficient pas de l’indemnité, car leur rémunération initiale intègre déjà le nouveau taux de CSG.

Les exclusions et cas particuliers

Certains profils sont exclus du bénéfice de cette indemnité, notamment les agents dont la rémunération n’est pas soumise aux cotisations supprimées en parallèle, comme la Contribution Exceptionnelle de Solidarité ou la cotisation maladie. Les agents en position d’interruption d’activité, tels que ceux en disponibilité ou en congé parental, au moment de la bascule et n’ayant perçu aucune rémunération sur l’année de référence, nécessitent une analyse au cas par cas par leur service des ressources humaines.

La méthode de calcul : comprendre les chiffres de votre fiche de paie

Le calcul de l’indemnité compensatrice de la CSG repose sur une formule précise prenant en compte la situation de l’agent sur l’année civile 2017. L’objectif est de comparer la rémunération sous l’ancien système par rapport au nouveau, tout en déduisant les gains obtenus par la suppression d’autres charges.

L’assiette de rémunération prise en compte

Le montant s’appuie sur la rémunération brute annuelle perçue en 2017. Cette assiette inclut le traitement indiciaire brut, les primes, les indemnités et les avantages en nature. Les prestations familiales et les remboursements de frais en sont exclus. Si un agent a travaillé seulement une partie de l’année 2017, une proratisation permet de reconstituer une base annuelle théorique.

La formule de calcul standard

La formule appliquée par les gestionnaires de paie suit ce schéma :

Le calcul prend 1,6702 % de la rémunération brute annuelle 2017, correspondant à l’assiette CSG de 98,25 %. On soustrait ensuite le montant des cotisations supprimées, à savoir la Contribution Exceptionnelle de Solidarité de 1 % et la cotisation maladie de 0,75 % pour certains agents. Le résultat est multiplié par un coefficient correcteur d’environ 1,1053 pour tenir compte de l’assujettissement de l’indemnité elle-même à la CSG et à la CRDS.

Cette indemnité stabilise le pouvoir d’achat des agents publics. Elle ne se limite pas à compenser une perte financière immédiate, mais assure une neutralité fiscale lors de la transition de 2018. Souvent invisible sur le bulletin de paie, elle reste active tant que l’agent ne modifie pas sa situation professionnelle. Elle garantit ainsi la continuité des revenus pour les carrières débutées avant 2018.

La réévaluation de l’indemnité : quand le montant peut-il changer ?

Le montant de l’indemnité compensatrice n’est pas figé. Des mécanismes de révision permettent d’adapter le versement à l’évolution de la carrière de l’agent.

La réévaluation annuelle automatique

Depuis un décret de 2020, l’indemnité fait l’objet d’une réévaluation au 1er janvier de chaque année. Si la rémunération brute de l’agent progresse entre l’année N-2 et l’année N-1, par exemple suite à un avancement d’échelon ou une promotion, le montant de l’indemnité est ajusté proportionnellement. Cette mesure empêche la hausse de la CSG de réduire les gains liés à l’évolution de carrière.

Impact des changements de quotité de travail

Le passage d’un temps plein à un temps partiel, ou inversement, modifie mécaniquement l’indemnité. Celle-ci est proratisée en fonction de la nouvelle quotité de service. Un agent passant à 80 % voit son indemnité compensatrice réduite de 20 % pour rester cohérent avec l’assiette de rémunération réellement perçue.

Tableau récapitulatif des éléments clés

Voici un résumé des points essentiels concernant l’indemnité compensatrice de la CSG :

| Élément | Règle applicable |

|---|---|

| Condition d’octroi | Être en poste au 31 décembre 2017. |

| Base de calcul | Rémunération brute annuelle 2017 (primes incluses). |

| Fréquence de versement | Mensuelle, sur la fiche de paie. |

| Réévaluation | Chaque 1er janvier selon l’évolution de la rémunération. |

| Fiscalité | Soumise à l’impôt, à la CSG et à la CRDS. |

Que faire en cas d’erreur ou de doute sur le montant perçu ?

Des erreurs de calcul surviennent parfois lors de changements de ministère, de collectivité ou après une période de congé long sans solde. Si vous constatez une anomalie sur votre bulletin de salaire, contactez votre gestionnaire de proximité ou votre service des ressources humaines.

Pour faciliter l’analyse de votre dossier, préparez les documents suivants : votre dernier bulletin de salaire de l’année 2017, le détail de vos primes perçues sur l’année de référence et vos arrêtés de promotion ou de changement d’échelon intervenus depuis 2018.

Si le dialogue avec l’administration n’aboutit pas, les agents peuvent saisir les représentants du personnel ou déposer un recours administratif. L’indemnité compensatrice constitue un droit acquis lié à la réforme de 2018. Tant que l’agent reste dans la fonction publique sans interruption de contrat, le maintien de sa rémunération nette doit être assuré par ce biais.

- Taper un trottoir avec la roue avant : quels risques réels et comment réagir ? - 25 juillet 2026

- Voitures les moins volées en France : le vrai classement et les stratégies de protection efficaces - 24 juillet 2026

- Pourquoi les pneus 4 saisons sont à éviter en montagne et par forte chaleur - 24 juillet 2026

Articles qui pourraient vous intéresser :

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Sangler une moto sur remorque : méthode, matériel et erreurs fatales à éviter

Assurance de prêt immobilier : 4 leviers pour réduire vos cotisations de 50 %

Assurance de prêt immobilier : 4 leviers pour réduire vos cotisations de 50 %

Reprogrammation moteur Stage 1 : Risques juridiques et obligations réelles pour votre assurance auto

Reprogrammation moteur Stage 1 : Risques juridiques et obligations réelles pour votre assurance auto

Mutuelle ou complémentaire santé : 3 différences majeures pour bien choisir

Mutuelle ou complémentaire santé : 3 différences majeures pour bien choisir