Calcul du taux d’IPP dans la fonction publique : barèmes, rente et recours

Lorsqu’un accident de service ou une maladie professionnelle survient, la réparation financière devient une priorité pour l’agent public. L’Incapacité Permanente Partielle (IPP) compense la perte de capacités physiques ou psychiques subie dans l’exercice des fonctions. Entre le seuil de 10 %, les indices de référence et les spécificités de l’Allocation Temporaire d’Invalidité (ATI), le calcul paraît souvent complexe. Comprendre la mécanique financière permet de vérifier que l’administration respecte vos droits et d’anticiper votre budget futur.

La distinction entre indemnité en capital et rente viagère

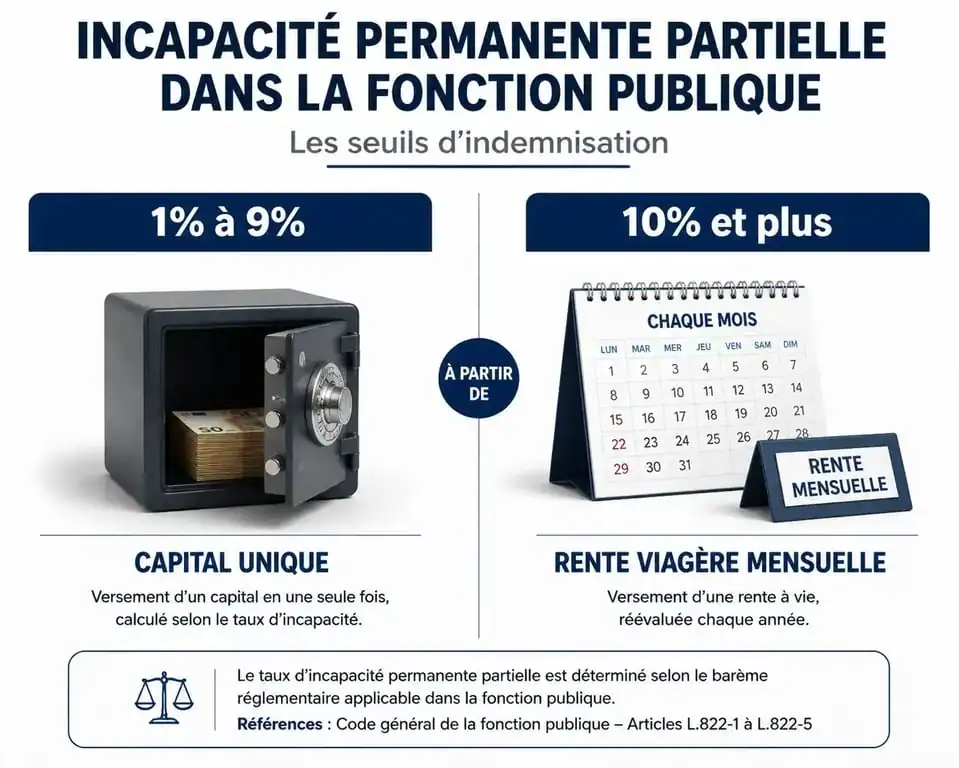

Le système d’indemnisation de la fonction publique repose sur une frontière stricte située au seuil de 10 % d’incapacité. Ce chiffre détermine la forme de votre compensation financière. Contrairement au secteur privé, la fonction publique suit une logique statutaire rigide.

Le versement d’un capital forfaitaire sous les 10 %

Si votre taux d’IPP est évalué entre 1 % et 9 %, vous ne percevez pas de versement régulier. L’administration procède à un paiement unique appelé indemnité en capital. Ce montant est forfaitaire : il ne dépend pas de votre salaire, mais uniquement de votre taux d’incapacité et d’un barème national revalorisé annuellement. Cette somme compense un préjudice considéré comme modéré, qui n’impacte pas durablement votre capacité à exercer une activité professionnelle.

La rente viagère à partir de 10 % d’IPP

Dès que le taux d’incapacité atteint ou dépasse 10 %, le mode d’indemnisation bascule vers la rente viagère, souvent désignée sous le terme d’Allocation Temporaire d’Invalidité (ATI) pour les agents territoriaux et hospitaliers. Cette somme vous est versée périodiquement jusqu’à la fin de votre vie. La rente compense une diminution durable de vos ressources ou une fatigabilité accrue. Elle présente un avantage fiscal majeur : elle est entièrement exonérée d’impôt sur le revenu, de CSG et de CRDS.

Mécanique de calcul du taux d’IPP dans la fonction publique

Le calcul de l’indemnisation ne s’improvise pas. Il repose sur une formule croisant votre situation administrative et la gravité des séquelles. Pour obtenir une estimation fiable, deux données sont indispensables : votre indice de rémunération et le taux fixé par les experts médicaux.

Dans la fonction publique, la formule de base pour une rente suit généralement ce modèle : (Indice Brut de référence x Taux d’IPP) / 12. L’indice brut utilisé correspond souvent à un indice de référence réglementaire, comme l’indice 245 pour l’ATI. Pour les contractuels de droit public, le calcul se rapproche du régime général de la Sécurité sociale, basé sur le salaire annuel des douze derniers mois, avec des paliers de réduction ou de majoration selon le taux d’incapacité.

Un dossier se heurte parfois à un verrou administratif lorsque les séquelles sont multiples. L’administration utilise la règle de Balthazard plutôt qu’une simple addition. Si vous avez déjà une incapacité de 20 %, les 10 % suivants s’appliquent sur les 80 % de capacité restante, soit 8 % réels, pour un total de 28 %. Ce mécanisme réduit mécaniquement l’impact des pathologies secondaires sur le montant final de la rente.

Paramètres influençant le montant de votre indemnisation

Plusieurs variables font varier le résultat de votre simulation. Il est nécessaire de les intégrer pour évaluer correctement vos droits. Les gestionnaires de la CNRACL ou des services RH ministériels retiennent les éléments suivants :

Le salaire annuel de référence est plafonné pour les agents contractuels. En 2025, le salaire minimum de référence s’établit à environ 21 327,85 €, tandis que le plafond maximal dépasse les 170 600 €. Les revenus dépassant le seuil intermédiaire ne sont comptés que pour un tiers dans le calcul. La nature de l’accident joue également un rôle : un accident de trajet est parfois traité différemment d’un accident de service pur ou d’une maladie professionnelle. Enfin, les rentes sont indexées sur l’évolution des prix à la consommation, garantissant le maintien du pouvoir d’achat au fil des années.

Plafonds de référence pour 2025

Le salaire minimum de référence est fixé à 21 327,85 €, servant de base minimale pour le calcul de la rente. Le seuil de l’assiette, situé à 42 655,70 €, limite la prise en compte à un tiers au-delà de ce montant. Enfin, le plafond maximum de 170 622,80 € constitue la limite absolue de prise en compte du salaire.

Utiliser un simulateur pour valider vos droits

Le simulateur de calcul du taux d’IPP est un outil de transparence. Trop souvent, les agents acceptent la décision de la commission de réforme ou du conseil médical sans en comprendre les fondements. Simuler votre situation permet de préparer vos échanges avec vos représentants syndicaux ou un avocat spécialisé.

L’administration peut commettre des erreurs matérielles, comme l’oubli d’une période de référence, l’utilisation d’un mauvais indice ou une erreur dans les coefficients de revalorisation. En effectuant votre propre calcul, vous disposez d’une base de comparaison solide. Si l’écart avec la proposition officielle est significatif, cela justifie une demande d’explications détaillées auprès de votre service de gestion.

La rente d’invalidité est cumulable avec votre traitement d’activité et votre future pension de retraite. Connaître le montant perçu permet de construire un projet de vie serein, notamment en cas de reconversion professionnelle ou de passage à temps partiel thérapeutique. Ce complément de revenu, non soumis au prélèvement à la source, offre une visibilité à long terme sur vos ressources.

Étapes pour contester un calcul ou un taux insuffisant

Si le taux d’IPP retenu semble trop faible par rapport à votre réalité médicale, des recours existent. La médecine n’est pas une science exacte et l’évaluation du préjudice peut varier d’un expert à l’autre.

Le premier levier est le recours gracieux auprès de l’autorité territoriale ou ministérielle. Vous disposez d’un délai de deux mois après la notification pour contester le taux. Il est conseillé de produire un certificat médical détaillé d’un médecin expert indépendant pour nuancer les conclusions de l’administration. En cas d’échec, le recours contentieux devant le Tribunal Administratif constitue l’ultime solution. Une simulation précise demeure la première pièce de votre dossier pour démontrer le préjudice financier subi.

- Feu Vert forfait vidange : ce que comprennent les 59 €, les 30 points de contrôle et la réservation en ligne - 26 juillet 2026

- Quelle Porsche est la plus chère ? La Sally Special, la 918 Spyder et la 993 GT2 - 26 juillet 2026

- Recharge de voiture hybride : 3 méthodes pour optimiser votre autonomie électrique - 25 juillet 2026

Articles qui pourraient vous intéresser :

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Niveau d’huile moteur : pourquoi la température fausse votre jauge et menace votre mécanique

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Voyant moteur allumé : 3 méthodes pour diagnostiquer et éteindre l’alerte sans risque

Résiliation GMF pour sinistralité : les 3 seuils de tolérance et comment réagir

Résiliation GMF pour sinistralité : les 3 seuils de tolérance et comment réagir

Cumul de deux assurances maintien de salaire : plafonds, transparence et risques de sur-couverture

Cumul de deux assurances maintien de salaire : plafonds, transparence et risques de sur-couverture